Financement auto Uber au Canada

Guide complet pour maximiser vos revenus

Optimiser votre réussite par le financement auto

Le succès d'un chauffeur Uber repose sur une stratégie de financement optimisée.

Bien plus qu'une simple dépense, le crédit auto devient un outil de rentabilité s'il est correctement structuré.

Vous lancez votre activité?

Ne laissez pas les obstacles financiers vous freiner.

Ce guide détaille deux (2) parcours en 10 étapes pour concrétiser votre projet :

Accessibilité au crédit: Les clés pour obtenir un prêt, quel que soit votre historique financier.

Spécial Nouveaux Arrivants: Un parcours dédié aux immigrants pour transformer leurs revenus Uber en levier d'acquisition de véhicule au Canada.

Vous envisagez de devenir chauffeur Uber en Amérique du Nord?

Ne laissez pas la possession d'un véhicule être un obstacle!

Financer une voiture pour Uber vous ouvre les portes d'un travail flexible et peut augmenter vos revenus.

Est-ce un bon moyen de gagner de l'argent en Amérique du Nord? Absolument!

Que vous cherchiez un revenu à temps plein ou un complément financier, Uber offre une voie vers la liberté financière.

Pour voir la vidéo en français, clique sur Paramètres ⚙️ > Sous-titres > Traduire et choisis le français !

Avantages et inconvénients : Financer son véhicule Uber

Le financement est un choix populaire, mais comporte des compromis importants.

Les Avantages :

Propriété : Le véhicule vous appartient à la fin du prêt.

Liberté : Kilométrage illimité et aucune restriction sur les modifications.

Rentabilité : Moins cher que la location à long terme si vous gardez l'auto.

Tranquillité : Pas de frais d'usure à payer à un concessionnaire.

Les Inconvénients :

Coût mensuel : Les mensualités sont plus élevées qu'un bail.

Dépréciation : La valeur de l'auto baisse rapidement avec l'usage intensif.

Entretien : Toutes les réparations hors garantie sont à votre charge.

Intérêts : Les frais de crédit augmentent le prix total du véhicule.

Achat ou location: Quel choix pour votre véhicule ?

Opter pour la location longue durée revient à louer une voiture sans en devenir propriétaire au terme du contrat. À l'inverse, l'achat à crédit garantit la pleine propriété du véhicule une fois l'emprunt remboursé.

Côté budget et usage :

Location : Factures mensuelles réduites, mais kilométrage annuel plafonné (frais en cas de dépassement).

Crédit : Mensualités plus importantes, mais liberté totale de rouler sans aucune restriction de distance.

Pour bien choisir, examinons maintenant les mécanismes concrets du financement automobile.

Guide pratique : comprendre le lexique du prêt auto

Maîtriser le jargon du financement est essentiel avant de s'engager.

Voici un tour d'horizon des concepts clés :

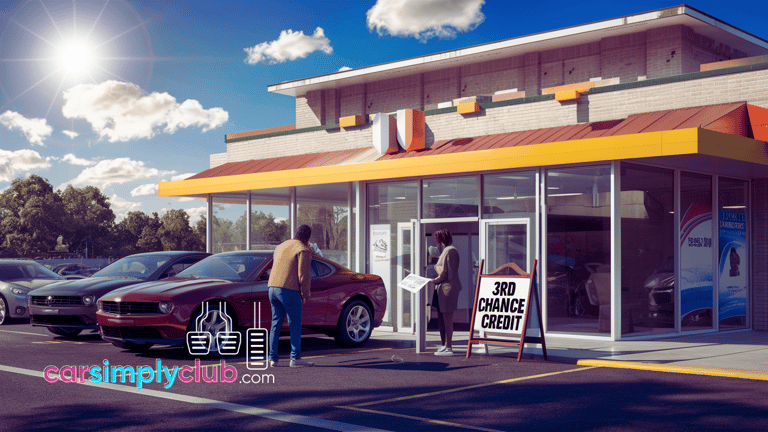

Profils de crédit (1ère, 2e et 3e chance) : Ces catégories déterminent votre admissibilité selon la qualité de votre dossier (de l'excellent crédit au crédit plus difficile).

Prêteurs : Organismes qui octroient les fonds, tels que les banques, les coopératives ou les concessionnaires.

Capital (Principal) : Le montant net emprunté pour l'achat du véhicule.

Taux d'intérêt : Le coût de l'emprunt, exprimé en pourcentage.

Mensualités : Les versements périodiques à effectuer chaque mois.

Durée du prêt : La période totale accordée pour solder la dette.

Acompte (Mise de fonds) : Somme versée au départ qui vient diminuer le montant total à financer.

Taux Annuel Global (TAEG) : Le coût réel annuel du prêt, incluant les intérêts et les frais annexes.

Ratio prêt-valeur : Rapport entre la dette et la valeur marchande de la voiture, évaluant le risque du dossier.

Cote de crédit : Note numérique reflétant votre fiabilité de remboursement.

Préapprobation : Accord de principe d'un prêteur basé sur l'examen préalable de vos finances.

Garantie (Collatéral) : Le véhicule lui-même, qui peut être saisi par le prêteur en cas d'impayés.

Une bonne compréhension de ces termes facilite vos démarches. Pour passer à l'action, découvrons maintenant les 10 étapes concrètes pour obtenir le financement de votre future voiture.

Guide en 10 étapes : Réussir le financement de son véhicule Uber

Pour acquérir votre outil de travail en toute sérénité, suivez ce parcours structuré :

Fixer un budget réaliste : Déterminez la mensualité maximale que vos revenus Uber peuvent couvrir.

Évaluer sa solvabilité : Vérifiez votre dossier de crédit pour connaître vos capacités d'emprunt.

Explorer le marché : Comparez les offres et les conditions proposées par les différents prêteurs.

Sélectionner le véhicule : Choisissez un modèle adapté à votre activité et à votre enveloppe financière.

Obtenir un accord de principe : Demandez une préapprobation pour valider le montant finançable.

Analyser les taux : Mettez en concurrence les pourcentages d'intérêt pour réduire le coût global.

Négocier le prix de vente : Discutez le montant final de la voiture avec le vendeur.

Décrypter le contrat : Relisez attentivement chaque clause avant tout engagement.

Finaliser l'entente : Signez les documents une fois que les modalités vous conviennent.

Prendre la route : Félicitations, vous pouvez désormais démarrer votre activité avec votre nouveau véhicule.

Guide en 10 étapes : Financer son premier véhicule au Canada

Pour les nouveaux arrivants, l'acquisition d'une voiture suit un parcours spécifique.

Voici la marche à suivre pour réussir votre projet :

Ouvrir un compte bancaire local : C’est la première étape indispensable pour centraliser vos transactions canadiennes.

Bâtir son historique de crédit : Utilisez une carte de crédit avec dépôt (garantie) pour commencer à générer votre score de solvabilité.

S'adapter aux règles de conduite : Assurez-vous de remplir toutes les conditions provinciales pour obtenir votre permis de conduire canadien.

Souscrire une assurance auto : Obtenez les protections obligatoires avant de prendre la route.

Cibler les modèles adaptés : Identifiez les véhicules qui répondent à vos besoins tout en respectant votre capacité financière.

Épargner pour l'apport initial : Définissez un budget et constituez une mise de fonds pour réduire le montant de l'emprunt.

Comparer les solutions de financement : Étudiez les différentes offres de prêt disponibles pour les résidents récents.

Déposer une demande de prêt : Rassemblez vos documents justificatifs et soumettez votre dossier de financement.

Sélectionner le véhicule final : Une fois le budget validé, choisissez la voiture qui vous convient le mieux.

Officialiser l'immatriculation : Finalisez l'enregistrement administratif pour circuler légalement sur les routes canadiennes.

N'hésitez pas à solliciter les conseils d'institutions financières ou de prêteurs spécialisés pour vous accompagner dans ces démarches d'intégration.

En résumé, maîtriser les rouages du crédit auto est fondamental pour optimiser votre activité Uber.

En planifiant rigoureusement votre budget et en décryptant les modalités de votre contrat, vous sécurisez votre avenir professionnel.

Ce guide est conçu pour simplifier vos démarches, que vous soyez un chauffeur expérimenté ou un nouvel arrivant au pays, peu importe votre situation. L'essentiel est de rester bien informé et de solliciter l'avis d'experts si nécessaire. En gérant intelligemment vos finances, vous investissez bien plus que dans un simple véhicule : vous bâtissez votre réussite.

Pour comparer cette approche avec la location, consultez notre analyse détaillée ici: [Louer ou Financer une Voiture pour Uber en 2026 : Le guide pour maximiser vos profits]

Abonnez-vous pour ne rien manquer de nos prochains conseils stratégiques et maximiser vos opportunités sur la route !

Join The Club!

Stay informed with Car News and Car Tech updates, and exclusive emails right in your inbox.